2021年上半年,有色金属价格受到海外宏观环境、货币政策、国内经济动能、矿供应紧张及物流效率等多因素的影响,多品种创多年新高,随后在六月出现回落。我们在2月直播节目《金融逆袭,倒逼产业,价格何时现拐点》中提及,中国需求在2020年2月和3月上半月几乎处于半停滞状态,因此会看到今年一季度需求增速的非常强劲以及高基数下四月份后需求同比增速的转弱;二季度后半期矿端的紧张部分转化为金属端的紧张,并在二季度末才逐渐缓解。也就是说,“错配”是2021年上半年有色金属市场的主旋律。

有色价格在7月后波动进一步加大,不同维度的影响因素增加,降准、抛储、天气、美股波动等,现货及现货溢价进一步动荡。我们认为下半年将呈现“复位”的主题,错配行情或将得到纠正,价格回归理性区间。

空间错配:海内外供需复苏不同步引发贸易流扭曲

海内外供应复苏不同步

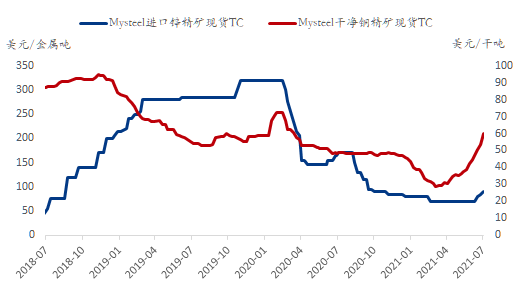

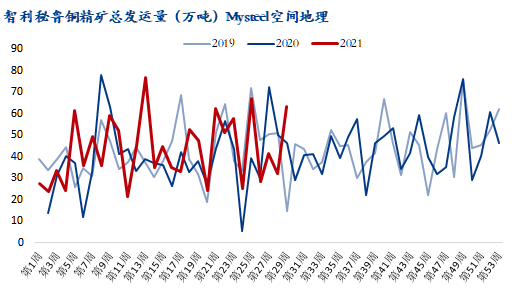

全球主要资源国如南美疫情不稳定导致铜矿及铅锌矿供应受干扰,与之相反的是,国内冶炼处于近年来产能扩张的产量释放期,加之价格上行,利润驱动下产量增长,导致矿山供应在一季度出现青黄不接现象,挤压了加工费,推动价格上行。而二季度后随着疫情缓和,疫苗推进,矿山活跃度增强,铜矿首先阶段性复苏,伴随着国内五月份检修季的开始,以及废铜与进口粗铜的补充,原料缓解,加工费恢复上涨,而进口锌精矿加工费因冶炼厂议价能力相对较弱,秘鲁矿山复苏相对较慢,副产品白银等小金属价格的高位而依然低迷。Mysteel干净铜精矿TC从4月初的30美元/干吨下方回升至当前的60美元/干吨上方,Mysteel进口锌精矿TC从六月底的70美元/金属吨回升至90美元/金属吨。

数据来源:钢联数据、Mysteel空间地理

海内外需求复苏不同步

中国建筑业及制造业需求自去年4月强劲复苏以来已逐渐降温,一是信贷有所收缩,二是原料价格上行带来成本急剧增加,加工企业补库意愿和终端需求同步出现下降。而海外则是另一番景象,海外自去年四季度以来需求开始复苏,但制造业受疫情影响并没有完全复工,导致了大量消费品订单转移至中国,叠加补库需求,支撑了中国的出口动能。

数据来源:钢联数据

金属进口大幅缩减,进口亏损,报关稀疏

与出口及原料进口相反,由于内外需求及情绪的不一致,导致去年四季度以来金属价格始终呈现外强内弱的格局,进口亏损,进口量大幅萎缩。上半年中国进口电解铜171万吨,同比减少20万吨,下降11%。由于进口亏损,上半年保税库存增长明显,而去年二季度保税区库存显著下降。据Mysteel统计,广东保税库存从年初的3万吨增至当前的6万吨左右。

数据来源:钢联数据

出口季节性被打乱,海运费持续高涨

运输的错配自2020年2月就已出现,原料从海外至中国后由于中国疫情导致加工品或者零部件等未能及时出口到海外,对全球供应链造成干扰,而二季度后随着海外疫情的爆发,海运与各洲内陆运输效率均出现了显著下降,典型的如蒙古到中国的焦煤进口显著缩减,南美内陆矿到港口的运输时间延长或受阻等等。其后随着疫情的反复,全球港口工作效率持续间接性下降,集装箱滞压、运输周转不畅以及港口拥堵,作业效率低等问题始终未决。

去年9月后美欧需求回升,尤其是美国对耐用消费品需求回升,而海外疫情依然严重导致海外回流的空箱减少,加之由于预期运输效率下降,当前海外提前进行圣诞节备货的迹象也较为明显,中国的出口旺季因空间错配而扭曲,整个上半年经历了需求增长的补库以及海外假日的提前补库,下半年中国部分出口需求或已经被提前释放。

限电对铝锌产业链影响显著

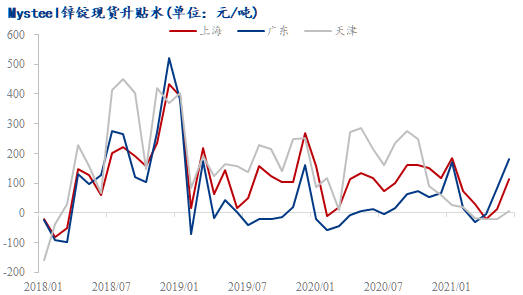

煤炭供给紧张叠加用电高峰,导致多地出现电荒现象。同时,西南地区今年降水量较少,发电量下降,枯水期延后,叠加近几年数字货币矿机以及西南电解铝产能增长后西南地区整体电力需求显著增加,带来当地整体用电紧张。今年五月份云南省锌冶炼产出受限电影响产量有所缩减,表现出4月后Mysteel广东锌锭现货溢价持续高于上海地区;同样的,近期华东地区台风影响物流导致上海地区升水出现短期飙升。此外,除了电荒,部分地区节能减排降耗政策也带来诸如铝等高耗能企业的减产。

数据来源:钢联数据

时间错配:基数效应及被打乱的季节性导致同比与环比数据错位

就地过年及物流效率下降弱化季节性特征

今年1月份有色金属未传承往年一季度需求减弱的特征,出现持续去库,而在春节后,金属价格在通胀预期,矿供应紧张等因素推动下价格急剧攀升,补库及终端需求受到压制,加之高产量的冲击,铜并没有像以往那样出现二季度去库,而是呈现逆势累库的格局,直至5月检修减产及进口持续减少后才发生改变。

数据来源:钢联数据

同样的,上文提及,由于预期运输效率下降,当前海外提前进行圣诞节备货的迹象也较为明显,下半年中国部分出口需求或已被前置。

基数效应导致同比数据波动明显

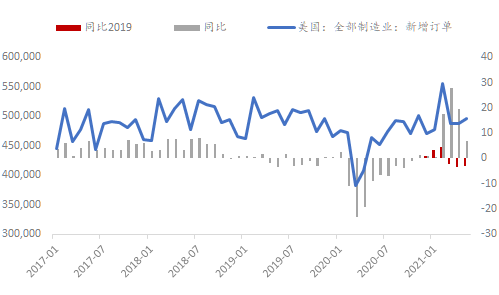

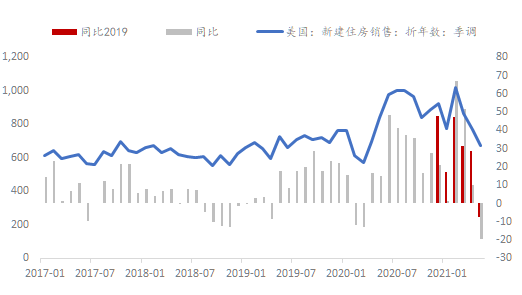

二季度海外市场情绪极度亢奋,需求数据表现非常强劲。然而我们认为这更多的是低基数的扰动效应。去年二季度海外正是疫情爆发的中心,封锁政策令经济陷入极度低迷状况,而二季度正是同比增速最高的时期,但如此“虚胖“的高增速难以持久。去年9月份后海外经济迅速复苏,我们将会看到今年9月后各类同比增速指标显现疲态,正如中国一季度强劲的经济数据难以在二季度得到延续。我们在前期报告《三问有色金属价格上行的持续性》中提及,海外”虚胖“的经济数据所带来的繁荣假象将在二季度末凸显出来,金属需求的亢奋情绪也将在届时显著降温。的确,美国6月制造业新订单同比仅增长7%,较3月份的28%显著下行,与2019年同期增速已连续三个月转负;同样的,6月美国新屋销售出现负值,同比下降19%,而4月份同比增长51%。美国经济数据疲态已开始显现。

数据来源:钢联数据

需求类别错配:Squeeze out 与Price in

商品需求与服务需求错配带来的挤出效应

疫情导致的居家隔离、居家办公等更多的居家活动带来居民对消费品,尤其是家电等产品需求的提升,美国低利率和宽松货币带来房屋销售的阶段性爆发式增长,而一旦疫情缓和,人们开始移动,旅游,娱乐,餐饮,社交等服务需求将大幅增加,或部分挤出商品需求。

长期与短期需求的错配

我们在前期报告《铜——绿色金属还是绿色K线》中提及,中国新能源汽车铜需求将从2020年的11万吨增加到2030年的107万吨,中国太阳能光伏铜需求从2020年的19万吨增加到2030年的52万吨。新能源汽车、充电桩及相关电线电缆,太阳能光伏和风电铜需求对中国铜需求的占比将从4.3%增加到2030年的12.2%。全球新能源汽车铜需求将从2020年的28万吨增加到2030年的280万吨,全球太阳能光伏铜需求将从2020年的50万吨增加至2030年的172万吨,风电铜需求将从2020年的67万吨小幅增加至589万吨。新能源汽车、充电桩及相关电线电缆,太阳能光伏和风电铜需求对全球铜需求的占比将从5%增加到2030年的15%。

11.8% 的年复合增长率给铜价带来极大的动力,然而,价格强势上行或已经包含了今后十年的需求扩张,价格已经被市场price in。

数据来源:钢联数据

“错位”回归“复位”,价格也将理性回归

去年九月份后,中国从赶工需求和基建地产拉动的背景下逐渐降温,海外缓慢复苏,因此,随着三季度的到来,供需错配的现象预计将得到逐渐缓解,基数扰动效应也将显著下降;而随着疫情的进一步缓解和疫苗的推进,物流状况或在今年四季度末得到有效缓解;服务类需求逐渐恢复,商品热度预计将回归理性。Mysteel调研数据显示,原料端加工费上行,副产品硫酸及稀贵金属价格高位,冶炼产出环比增长;下游二季度后铜杆、铜板带、铜棒企业产能利用率环比连续下降,镀锌的下滑更为显著,Mysteel调研的中国镀锌管企业产量从3月的308万吨下降至6月的206万吨,同比下降26%。

数据来源:钢联数据

据调研,主要空调企业6月排产及产量皆出现不同程度的环比与同比下滑,出口订单自4月后连续环比走低,某主流空调企业反映此前海外补库周期已经基本完成,7月后需求转弱迹象明显。4月及5月空调产量连续环比下降,分别减少7%和9%。据北方某汽车零部件生产企业反映,上半年订单相对不稳定,排产计划多次降低,销售情况不佳,主要原因为汽车零部件短缺,车企只能选择保主流车型的生产策略。芯片短缺效应在二季度后逐渐凸显,后续汽车产量预计依然不乐观。

调研数据与各项经济指标也得到了相互印证,工业增加值从3月14.1%的高点回落至6月的8.3%;房地产开发投资6月骤减;空调排产自4月开始持续走弱,汽车产量也在5月份出现明显的下滑趋势,4月后产量同比负增长。不过,在多指标疲态现状中,房地产竣工数据依然值得期待,在多年的强劲开工后,竣工周期或终来临,有望弥补地产后周期的金属商品需求。