印尼镍产业的现状与政策

- 作者:

- 发布时间: 2021-09-10

- 来源:互联网

- 浏览量:207

由上海钢联资讯科技有限公司主办,天津锦铭供应链管理有限公司联合主办,宁波力勤资源科技开发有限公司特别赞助的「秋实」2021年(第四届)中国镍·铬·不锈钢产业链峰会于2021年9月9日-10日在重庆喜来登大酒店举行。

会上,印尼中国商会总会副主席杜溎发表印尼镍产业的现状与政策演讲,从产业现状、产能预测、问题和挑战、政策动态和未来解决问题等方面做出深度剖析。

首先,副主席杜溎分析了疫情对印尼镍产业的影响。建设工期方面,近期疫情有所减缓,但由于入境政策改变,一些中小项目建设进度有比较大的影响。产品成本方面,很多项目加强了疫情防疫工作,购置了昂贵的医疗器械,同时对继续留守的员工增加了每天100人民币不等的疫情补贴,叠加内贸价格的调整,造成印尼镍铁吨成本不断增加,成本已经不堪重负。

一、印尼镍产业发展近况

本世纪初印尼全面放开了金属矿权的管理(锡矿除外),同时在2009年颁布了新矿业法,要求矿山5年内必须完成建厂计划,提高原矿的附加值,否则禁止原矿出口。其中表现最亮眼的就是镍产业。

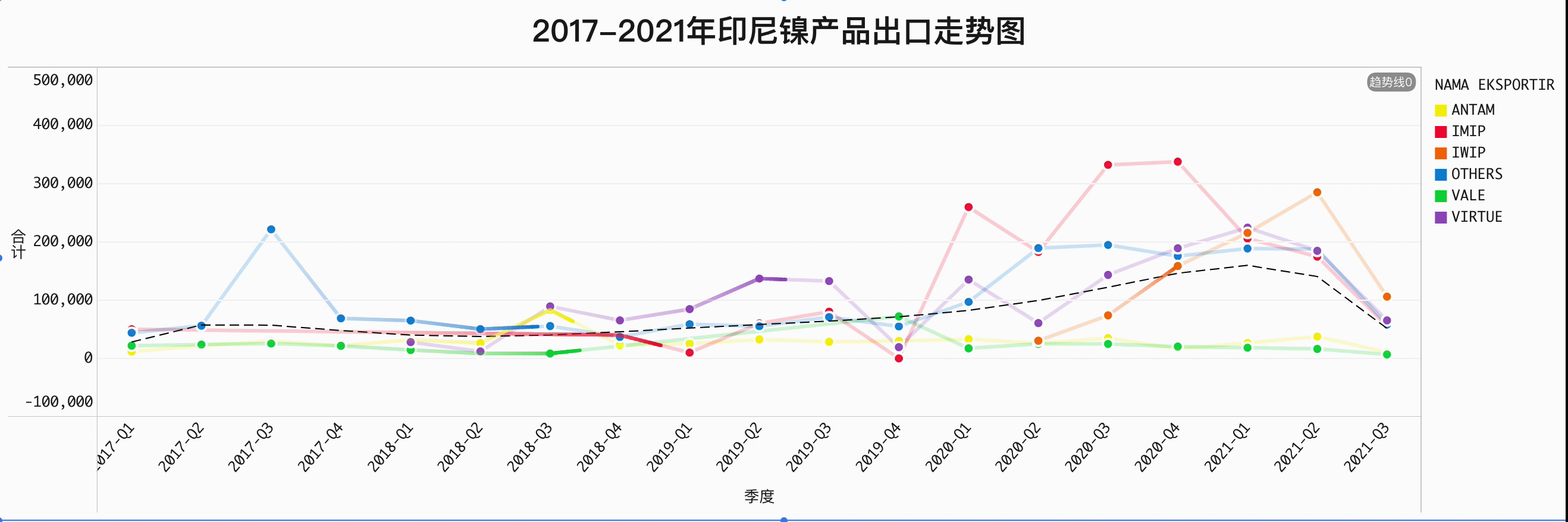

出口方面,近年来印尼安塔姆和VALE虽然都有建厂动作,但到目前都没有形成生产能力。印尼这几年的镍产品出口增量都是中国参与的企业贡献的。

二、印尼镍产能三年预测

杜副主席分析了印尼现有镍铁产能约92万镍吨(中国2020年镍铁产量54万镍吨),三年内预增产能约128万镍吨,三年内预计总产能约219万镍吨。预计年总消耗镍矿约2.2亿湿吨,产生尾矿约1.2亿吨。预计建成RKEF生产线220条,其中部分产能将转化为高冰镍,预计湿法冶炼MHP30万镍吨。

印尼上半年镍产品主要到达中国宁德、香港、阳江、乍浦、铁山、天津新港等港口。

上半年不锈钢产品到达中国总量为1,222,168吨,其中卷板477,451吨,钢坯627,649吨。

三、印尼镍产业目前遇到的问题和挑战

大批中国企业进入印尼镍产业,对原料(煤和镍)的需求剧增,杜溎认为将来资源供应是否会产生瓶颈值得认真研究。

资源有限的情况下,如果降低品位使用,将使单位成本提高。经验数据:原矿品位每降低0.2点,吨镍铁耗矿将增加1吨,每镍点耗电增加50度,月产量降低100吨/线。

排渣问题,印尼已经明确了矿渣不能够进行海洋排放,火法和湿法产生大量的尾矿如何妥善处理需要大量投入。

湿法冶炼对镍矿品位对要求不敏感,可以释放大量较低品位的褐铁矿,但是不同地区矿质差别较大,不能共性使用。

土地征用:土地是一切根本,工厂很多是坐落在矿山附近,土地资源紧张。

劳工利益,社会舆论经常会有一些中国劳工非法务工的负面消息。企业要做到社会责任项目才能长治久安。

环境保护:要注意尽可能把优势产能输出,减少环境污染。

四、印尼产业政策动态

资源方面,印尼能源和矿产资源部(ESDM)提出限制建设2类镍冶炼厂,即NPI和FeNi。政府提出的理由主要是附加值较低并且使用高品位镍矿。杜副主席认为出台的可能性50%,政府可能还有更进一步的考量,就是碳排放。印尼的碳中和计划是30/70,推测可能限制的措施有:不批准建新的火法冶炼厂,现有产品出口出台配额,出口关税,一段时间以后交碳税等。

五、未来印尼镍需要解决的问题

最后,杜副主席提到了环保问题,印尼VALE的二氧化碳排放强度已经达到了0.79/公斤镍,低于0.8/公斤镍的临界值。VALE采用的是水利发电,目前中国企业大多还是火力发电或采用大量的酸。初步计算,如果220条RKEF生产线全部达产,预计耗年电700亿度,耗煤3500万吨,将产生8700万吨碳排放。如果湿法冶炼30万镍吨全部达产,将耗费硫酸 2000万吨矿*350升酸/吨矿约=70亿升酸。对于尾气排放和存储,无论火法或湿法,都要充分考虑尾矿问题,这不仅是经济性问题,也不是简单拿钱能够解决的问题。印尼是碎片式的政体国家,更要充分解决好环保问题,建议排放问题解决之前,不宜大规模投入以免得不偿失。

-

相关阅读

矿山资讯更多>>

- · 加拿大西北地区的尼查...07-09

- · FMG在实验中实现铁...07-09

- · 2021年6月巴西氧...07-08

- · 第十三届中国—东盟矿...05-09

- · 新一轮找矿突破战略行...12-27

- · 今日老挝政府批准21...12-27

- · 中企投资锂矿项目被墨...07-22

- · 阿根廷到2030年成...05-10

期货资讯更多>>

- · 关于调整镍期货品种相...02-09

- · 上期所调整锡期货品种...02-09

- · 巴西淡水河谷公司将从...12-28

- · 俄铝或考虑将部分铝直...09-26

- · 上期所修订标准仓单交...07-15

市场分析更多>>

- · 2025 年铁矿:上...01-02

- · 国家统计局:1-11...12-28

- · Trafigura:...10-25

- · 我国光伏产业实现跨越...10-11

- · 摩根大通减少对欧洲和...09-26

- · 精炼镍供应可能逐步过...09-05

- · 能源价格高企迫使荷兰...09-05

- · 尽管利润下降,奥兹矿...09-05