2022年印尼镍中间品镍金属增量将超20万吨

- 作者:

- 发布时间: 2022-05-13

- 来源:互联网

- 浏览量:189

2022年是印尼镍中间品项目集中投放的一年。目前新能源汽车已成为世界各国产业发展战略的重点领域,随着新能源汽车的渗透率不断提升、电池高镍化、单车带电量的提升,原料资源短缺问题一直阻挡着产业的快速发展。随着印尼的矿资源不断开发、镍中间品项目快速投放,将会为新能源行业的发展多一层原料保障支撑。

一、技术成熟助力印尼湿法项目投产加速

据Mysteel统计,目前已披露的印尼MHP湿法项目规划产能有44.9万吨/年镍金属量,其中绝大部分都是中资企业推动建设。

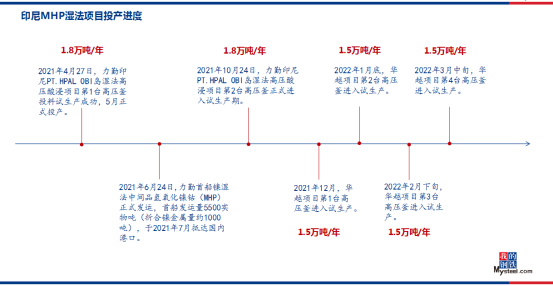

2021年4月力勤项目开始试生产,拉开了全球MHP格局的新篇章。截止2022年5月,已投的条线共有6条,镍金属量年产能在9.6万吨以上。镍湿法高压酸浸(HPAL)技术历经数十年发展,已逐步成熟,印尼MHP项目从建设到达产的时间在不断缩短。

2021年之前,在镍行业应用已投产的项目主要有11个,已建成的项目平均投资成本推算在4亿美元/万吨金属镍水平。项目达产的主要有中冶瑞木(Ramu)、Coral Bay、Taganito 等,平均达产时间在3年左右。

如今华越项目已经把投产到满产时间缩短到不足一周。2022年3月23日华越镍钴项目高压酸浸第四系列实现满负荷生产,从高压酸浸第一系列冷水试车到投料试生产再到达产的40天坎坷曲折,到第二系列10天即达产110%负荷,三系列8天实现满负荷生产,四系列运行不满一周即满产运行。

如果从试运行到生产达到规划产能水平,当前印尼项目产能爬坡期已压缩至2-3个月以内。此外,由于技术的不断成熟,现有项目在达产后1个月内,普遍表现出超过规划产能的生产水平,湿法项目的多项指标都在不断刷新。

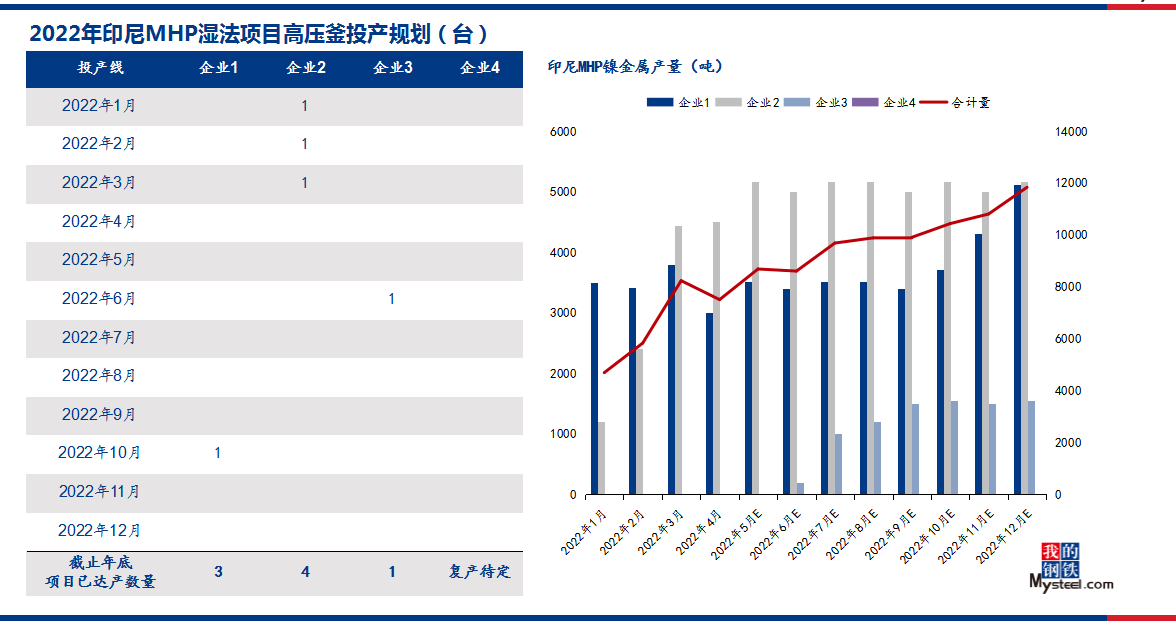

2022年印尼MHP湿法项目已明确的高压釜新增数量有5台,新增年产能可达8万吨镍金属量。预计2022年印尼MHP镍金属量将达到10.6万吨以上,同比增加9万吨以上。

二、国内高冰镍处理工艺限制产能快速释放

据Mysteel统计,目前已披露的印尼高冰镍项目规划产能有46.9万吨/年镍金属量。其中主要分两种技术路线,大部分还是先建设镍铁产线,后转炉吹炼制取高冰镍(需要注意避免与镍铁投产重复计算);富氧侧吹则是直接矿到高冰镍。

单从技术角度来看,RKEF+转炉生产高冰镍对转炉的损伤较大,需要对转炉有着较高的要求。目前是由AOD代替转炉冶炼高冰镍的工艺占主要供应量,而已知的转炉工艺当中只有PT VALE的项目是在正常生产,2021年产能利用率只有81.75%。友山项目暂时在生产低冰镍,4月烘炉的华科项目暂时在生产镍铁。AOD的产出量要远大于单条转炉的产出水平。一个AOD每月可匹配近8条RKEF产线。因此,如果下游需求旺盛的情况下,新增项目的总产量是可以满足快速增量至1万吨/月的镍金属产出水平。

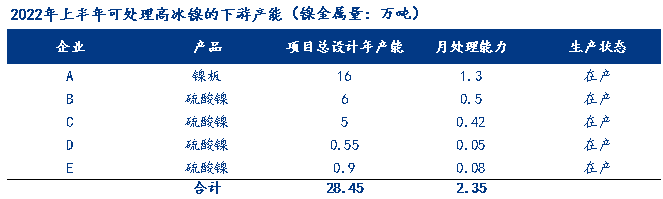

早在3月份,我们就曾提到加工能力不足是限制产能释放的重要因素。目前国内可处理高冰镍的产线能力为2.35万吨/月,其中硫酸镍企业只有0.92万吨,仅占国内处理能力的45%,且其中B和C企业分别在3月和4月刚刚投产,产能利用率尚未满产,爬坡时间按2-3个月达产计算,需要在6-7月满足达产。

可参考:《Mysteel:印尼高冰镍首次运往国内,加工能力不足限制产能释放》

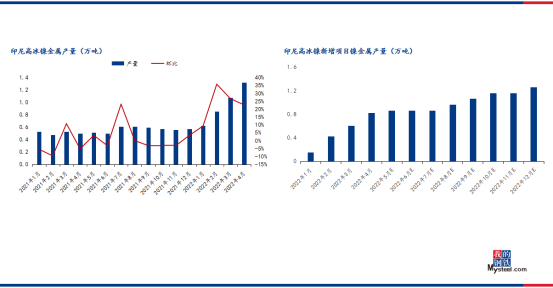

因此,对于印尼高冰镍产量而言,项目新增普遍集中在三四季度,而二季度由于需求爬坡,预计现有项目提产量有限。2022年全年高冰镍金属产量预估同比将增量10.17万吨。

三、中间品供应增加 经济性凸显 企业生产工艺将继续优化调整

从硫酸镍各原料冶炼的成本来看,湿法冶炼中间品MHP镍系数报价自4月以来已经从9折降至7-7.5折,三元级片粉料系数下调至1.25-1.28折。由于废料回收资质及资源问题,用量难以有较大改变。

目前镍豆生产硫酸镍即期成本(液体)在5.13万元/吨,镍豆自溶硫酸镍即期成本(晶体)在5.21万元/吨。MHP生产即期成本在4.49万元/吨。对比当前电池级硫酸镍(液体)4.6万元/吨的市场价,镍豆工艺要亏损近6000元/吨。

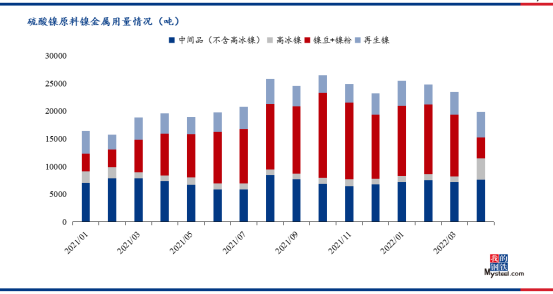

4月份,硫酸镍减产叠加镍中间品消费增加,导致样本企业镍豆用量大幅缩减。4月硫酸镍企业原料占比:湿法中间品占38%,高冰镍19%,镍豆\镍粉占19%,废镍占23%。

MHP经济性较好情况下,理论上具备MHP处理能力的企业会快速提量,但实际上,由于当前国内终端消费萎靡(市场普遍担忧疫情影响或持续至6月以后),加之企业因资金运转及销售渠道等问题影响,导致存在MHP处理能力的中小型企业无法快速实现增量替代。目前主要是大型企业及时提量为主,因此镍豆虽有骤减现象,但未出现被完全替代的局面。当前新能源电池产业链正在处于产量缩减、产品及原料去库的背景之中,随着市场环境的逐步调整,企业生产仍会继续优化调整。

-

相关阅读

矿山资讯更多>>

- · 加拿大西北地区的尼查...07-09

- · FMG在实验中实现铁...07-09

- · 2021年6月巴西氧...07-08

- · 第十三届中国—东盟矿...05-09

- · 新一轮找矿突破战略行...12-27

- · 今日老挝政府批准21...12-27

- · 中企投资锂矿项目被墨...07-22

- · 阿根廷到2030年成...05-10

期货资讯更多>>

- · 关于调整镍期货品种相...02-09

- · 上期所调整锡期货品种...02-09

- · 巴西淡水河谷公司将从...12-28

- · 俄铝或考虑将部分铝直...09-26

- · 上期所修订标准仓单交...07-15

市场分析更多>>

- · 2025 年铁矿:上...01-02

- · 国家统计局:1-11...12-28

- · Trafigura:...10-25

- · 我国光伏产业实现跨越...10-11

- · 摩根大通减少对欧洲和...09-26

- · 精炼镍供应可能逐步过...09-05

- · 能源价格高企迫使荷兰...09-05

- · 尽管利润下降,奥兹矿...09-05